会社で「億り人」という同好会を始めました。内容は、本当に「億り人」を目指すというよりは人生を少しでも豊かにするための情報を共有しようということになります。今回はNISAの中でも一部の人しか利用できませんが私が特におすすめするジュニアNISAに関して記載します。

ジュニアNISAとは ~金融庁HP~

2016年1月から「未成年者少額投資非課税制度」(ジュニアNISA)がスタートしました。2020年の決定で2023年まででジュニアNISAの投資可能期間は終了となります。

ジュニアNISAの概要

ジュニアNISAとは

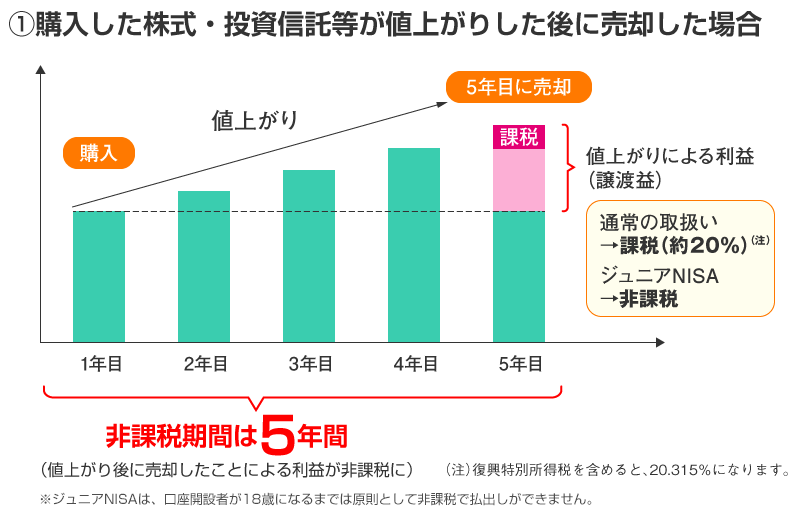

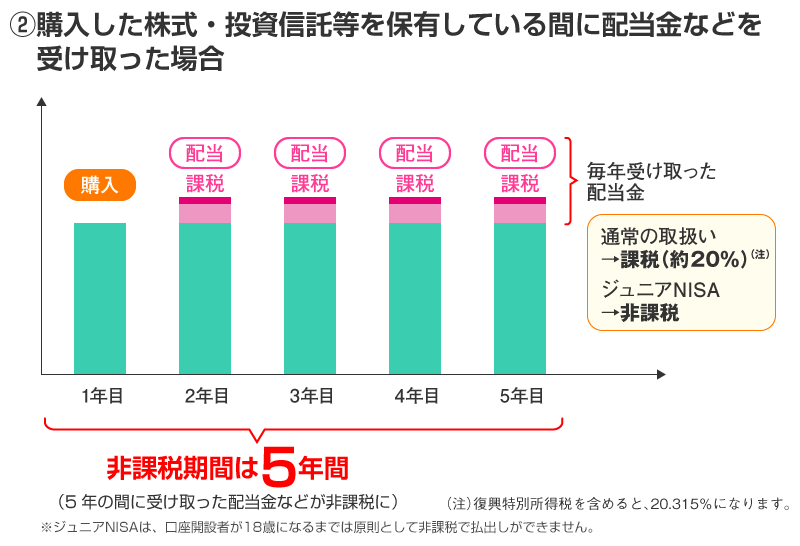

ジュニアNISA口座で非課税となる利益とは

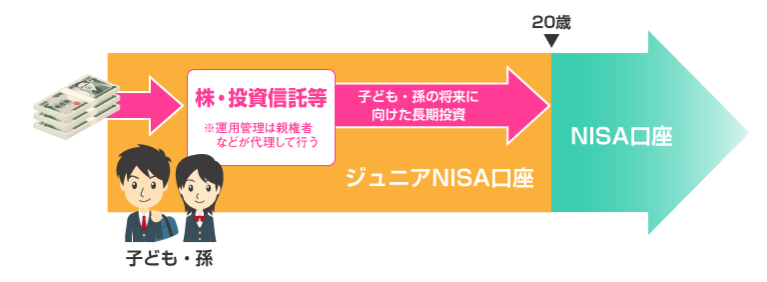

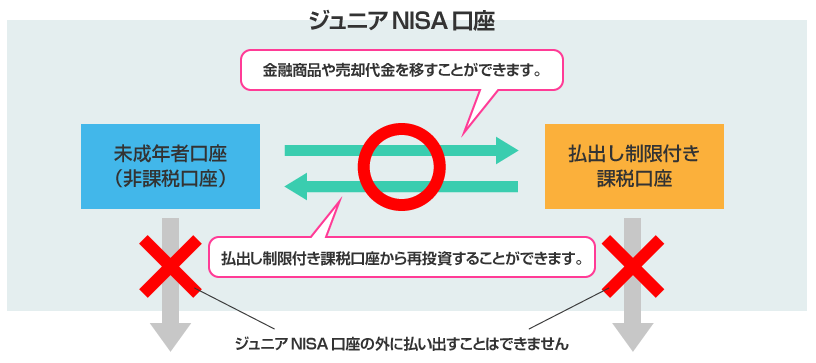

ジュニアNISAの利用イメージ

ジュニアNISAに関する注意点

ジュニアNISAの基礎知識

ジュニアNISAのメリット

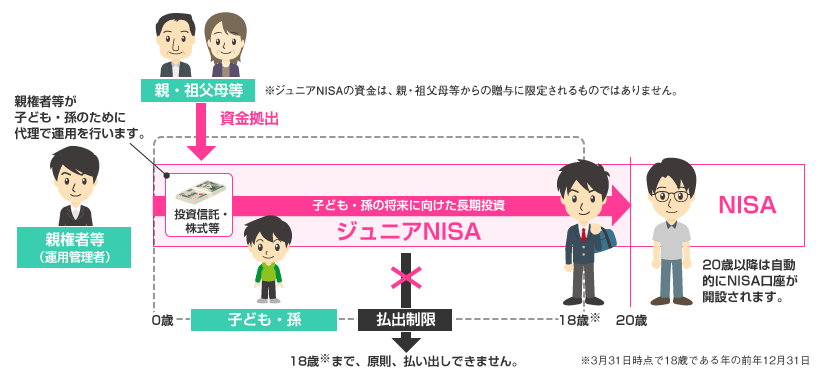

ジュニアNISAを活用すれば、口座内で投資した金融商品(株式や投資信託など)の配当金、譲渡益等にかかる税金が非課税になります。ジュニアNISAは、いわば子ども用のNISAです。両親等は通常のNISA、子どもはジュニアNISAを利用することで、家族全員のNISA口座の開設が可能です。

例えば、両親が通常NISAで得られる非課税投資枠は、父親120万円、母親120万円で、合計すると240万円になります。さらにジュニアNISA口座を開設すれば、子ども1人あたり80万円の枠を得ることができます。例えば、子どもが2人いれば、4人家族で年間400万円の非課税投資枠を利用することができるのです。

ジュニアNISAのデメリット

払い出し制限あり

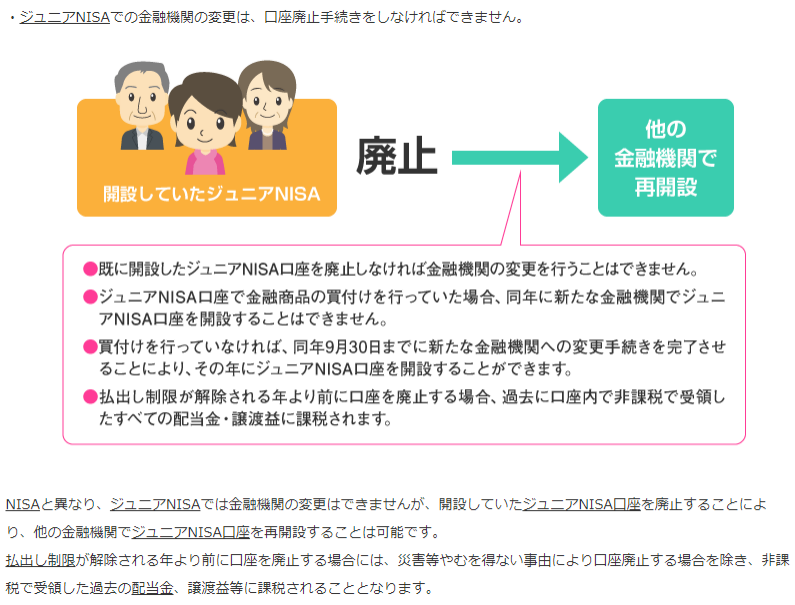

金融機関の変更はできません

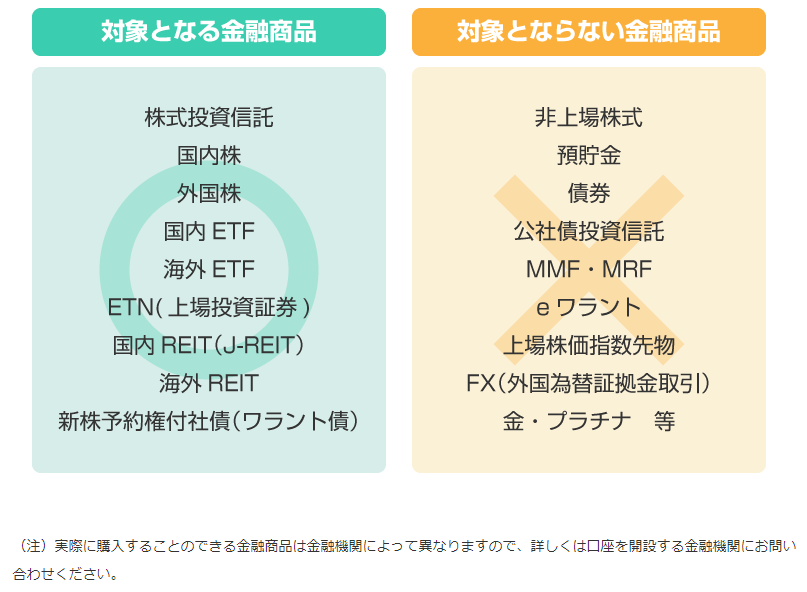

ジュニアNISAで取引できる金融商品

ジュニアNISAで取引できる金融商品は、株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債)です。これらの商品をジュニアNISA口座で保有すれば、5年間は配当金、譲渡益等にかかる税金が非課税となります。

なお、制度上では、上記投資商品をジュニアNISAで購入することが可能ですが、口座開設者本人である未成年者が保有することや、払出し制限があることを踏まえると、「分かりやすい投資商品」や「リスクを抑えた商品」、「分配頻度の低い投資信託」などを検討してみてはいかがでしょうか。

ジュニアNISAのポイント

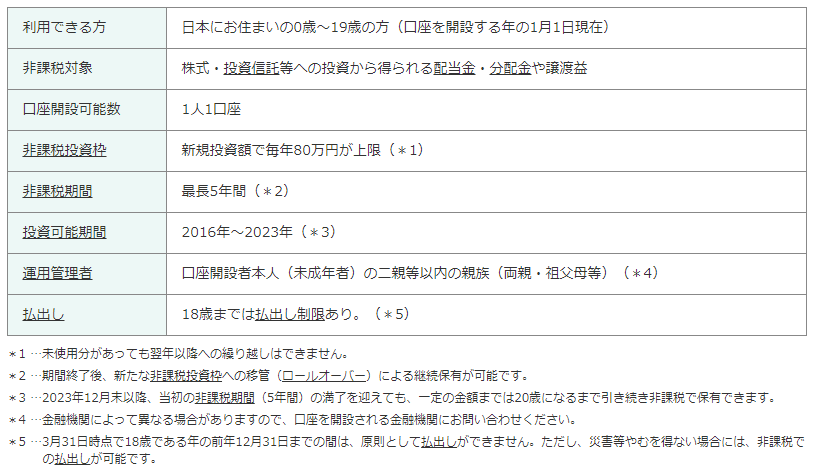

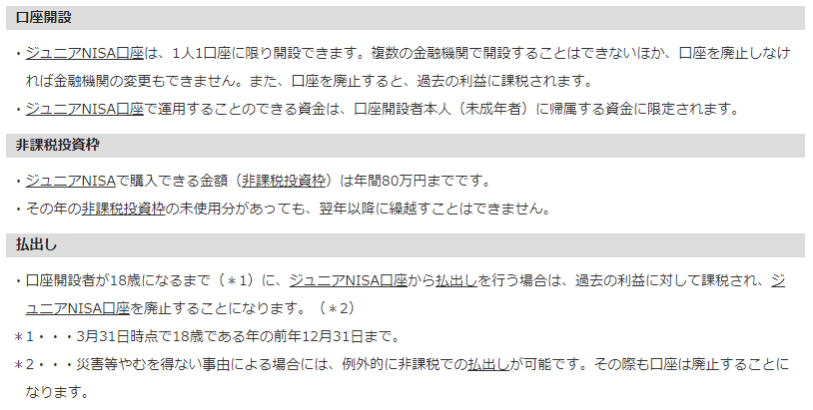

日本に住む0~19歳の未成年者が利用可能

日本にお住まいの方で、ジュニアNISA口座を開設する年の1月1日時点で19歳以下の方が対象です。

ジュニアNISA口座の運用・管理は、原則として親権者や祖父母(二親等以内の親族)が代理して行います。

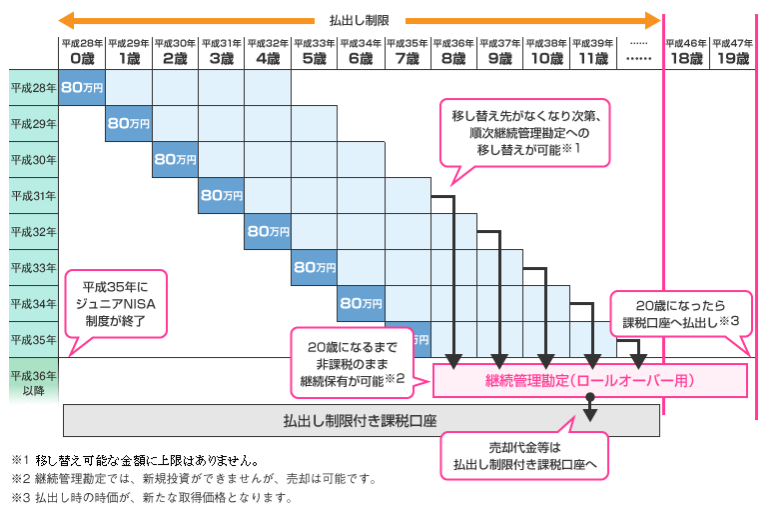

非課税期間は5年間/制度終了後も20歳になるまでは非課税で保有可能

非課税期間が5年間である点は、通常のNISAと同様です。

ジュニアNISA口座の投資可能期間は、2023年で終了します。ただし、2023年の制度終了時点で20歳になっていない方については、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定に移管(ロールオーバー)することができます。継続管理勘定では20歳になるまで(1月1日時点で20歳である年の前年12月31日まで) 、金融商品を非課税で保有し続けることができます。なお、ロールオーバー可能な金額に上限はなく、時価が80万円を超過している場合も、そのすべてを継続管理勘定に移すことができます。

継続管理勘定では売却は可能ですが、新規の買付を行うことはできません。

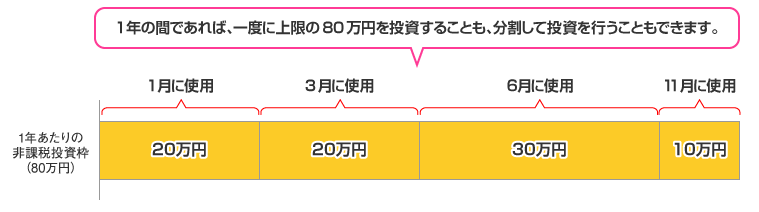

非課税投資枠が1年毎に設定され、毎年80万円まで投資できます。

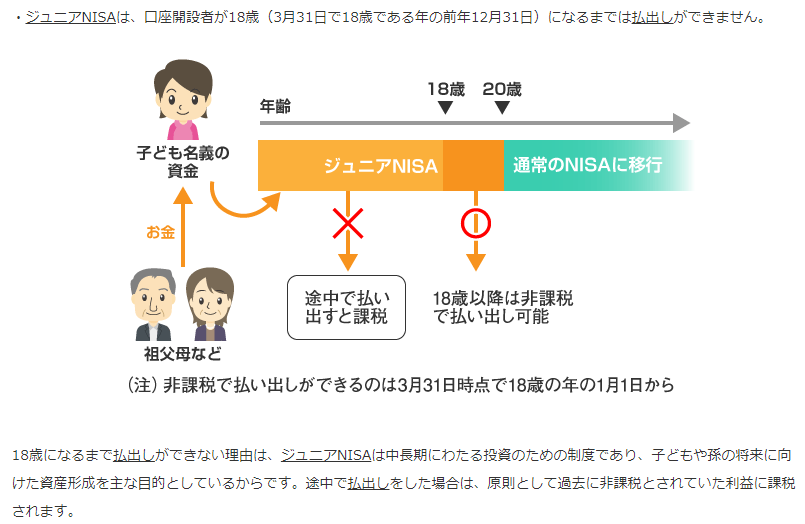

18歳までは、払出しに制限あり

ジュニアNISA口座からの払出しは、口座開設者が3月31日時点で18歳である年の前年の12月末までできません。これはジュニアNISAが、進学や就職といった子どもの将来ための資産形成を目的としていることによるもので、払出し制限を設けることで中長期的な観点での資産形成を促す狙いがあります(*1) 。

課税口座においても、金融商品を購入することはできますが、課税されるほか、非課税の未成年者口座と同様に払出し制限がかかります。

*1・・・もし18歳未満で払い出す場合、ジュニアNISA口座内で生じた過去の利益に対しさかのぼって課税されます。ただし、災害等のやむを得ない場合には、非課税での払出しが可能です。

ジュニアNISAを始める

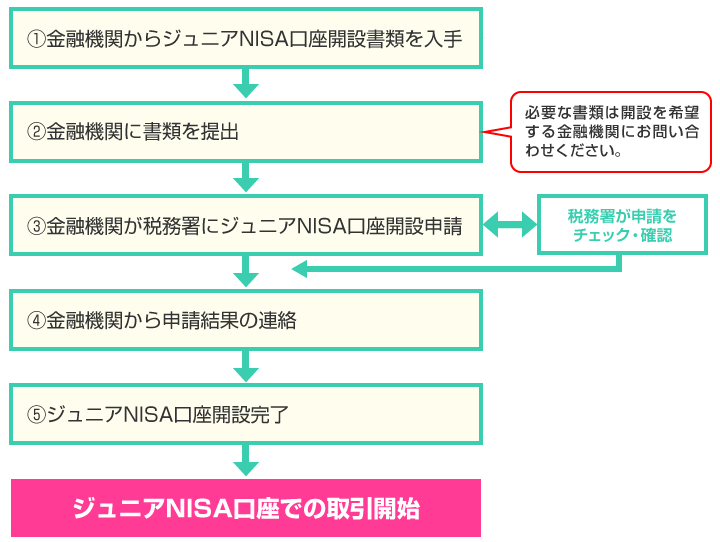

ジュニアNISAを利用するためには、銀行や証券会社などにジュニアNISA口座を開設する必要があります。

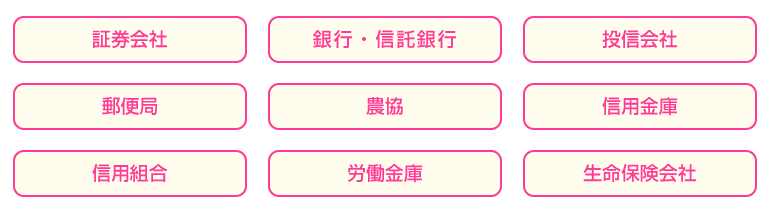

ジュニアNISAを取り扱っている金融機関(2016年3月時点)

実際にジュニアNISAを利用できるかどうか、どのような金融商品を取り扱っているかは個々の金融機関によって異なります。事前にホームページなどで確認しましょう。ネット証券がおすすめです。

ジュニアNISA口座開設の流れ

ジュニアNISAの使い方

進学や就職に向けての準備金

ジュニアNISAには18歳まで払出し制限があります。この払出し制限が18歳で解除されることとなっているのは、一般的に、子どもが進学・就職等を迎える時期を想定しているためです。払出し制限解除後のジュニアNISA口座内の資金の使い道については、口座の保有者である子どものために用いられるのであれば、制限はありませんが、例えば、子どもの進学や就職といった人生の新たな節目を迎えるに当たって必要となる資金を、子どもが小さいうちから長い目で形成するといった使い方が考えられます。

投資教育

ジュニアNISAは子どもの投資教育にも活用できます。子どもが成長して一定の判断能力を備えるようになった後に、自分自身の口座が設けられていることで、早くから投資に関心を持ち、金融や投資の仕組みについて学ぶきっかけとなることが期待されます。また、投資にはリスクが存在するので、社会に出る前の早いうちから、金融や投資への理解や判断力といった、いわゆる「金融リテラシー」を身につける上でも、ジュニアNISAは有用と考えられます。

金融機関を選ぶポイント

原則、ネット証券を中心に選択した方がよいと思います。その中でジュニアNISAで海外株式投資も実施したいと考えるのであればSBI証券一択となります。それ以外は大手のネット証券であれば取扱商品やサービスに大きな違いはないので運用される方の使いやすい証券会社を利用すればいいかと思います。

ジュニアNISAでの運用の考え方

ジュニアNISAは他の投資同様、余裕資金での運用をしてください。2024年以降の払い出し制限はなくなったので使いやすくはなっていますが、「学資保険」と同様の考え方で利用するのはNGです。例えば、資金が必要だと思ったときに2020年のコロナ禍のようなことになるとそのタイミングでは大きく資産が目減りする可能性があります。これでは必要な資金をためることができません。あくまで子供の今後の人生のための資金としての投資です。

まとめ

余裕資金で運用することが前提ですが、生前贈与や子供の教育の一環としてジュニアNISAを利用することはよいのではないかと思います。払い出し制限がなくなって使いやすくなったので、2022年、2023年の2年間でも子供一人当たり80万円×2=160万円の非課税枠があります。ぜひ有効にご利用ください。