会社で「億り人」という同好会を始めました。内容は、本当に「億り人」を目指すというよりは人生を少しでも豊かにするための情報を共有しようということになります。今回はiDeCoとNISAに関して記載します。

節税等の対策となる投資の種類

- iDeCo

- 一般NISA

- つみたてNISA

- ジュニアNISA

iDeCoの概要 ~公式HP情報~

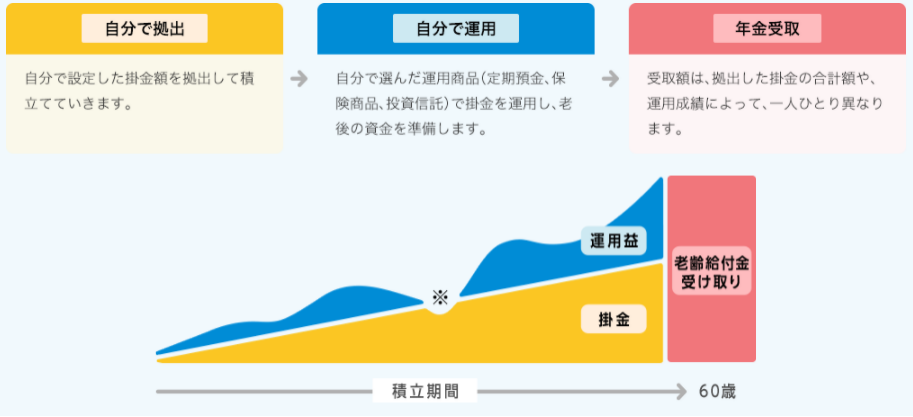

○ iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

※60歳になるまで、原則として資産を引き出すことはできません。

○ 基本的に20歳以上60歳未満の全ての方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

※企業型確定拠出年金に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できます。

NISAの概要 ~公式HP情報~

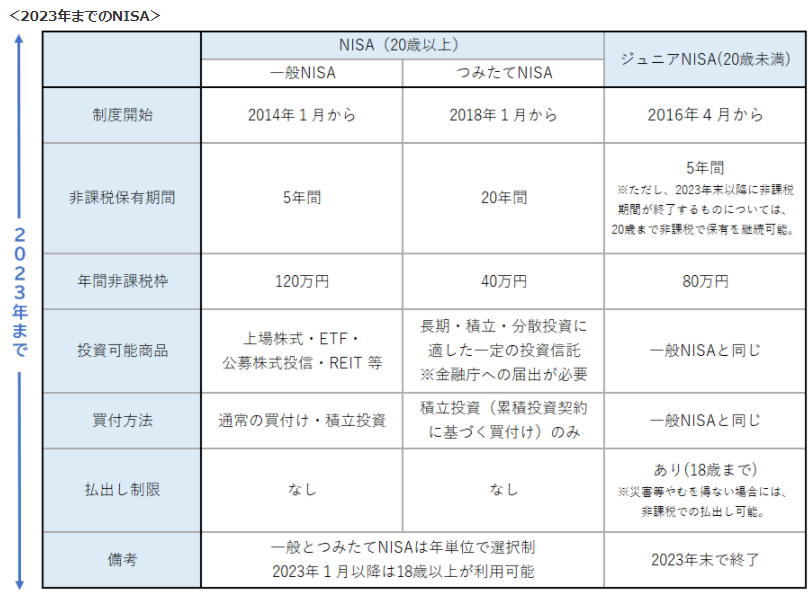

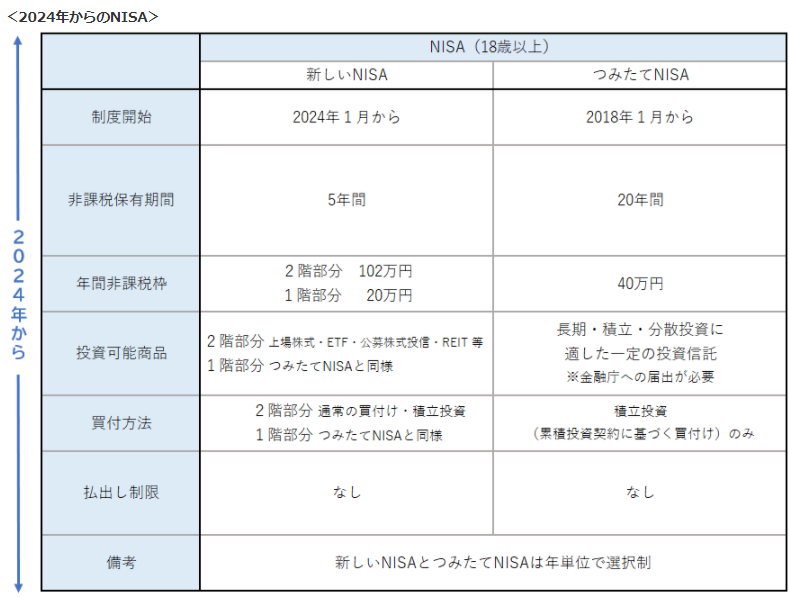

ご存じの方も多いとは思いますが、NISAには複数種類あります。2024年から制度が少し変わりますが現状はNISAは3種類となっています。下記に金融庁HPで紹介されている各NISAの違いを掲載します。2024年からのNISAは2種類となっていますが、2023年でジュニアNISAは終了となります。お子さんがいる方は今からでもジュニアNISAを利用した方がいいと思いますが、それに関しては別記事でご紹介します。

一般NISAの概要

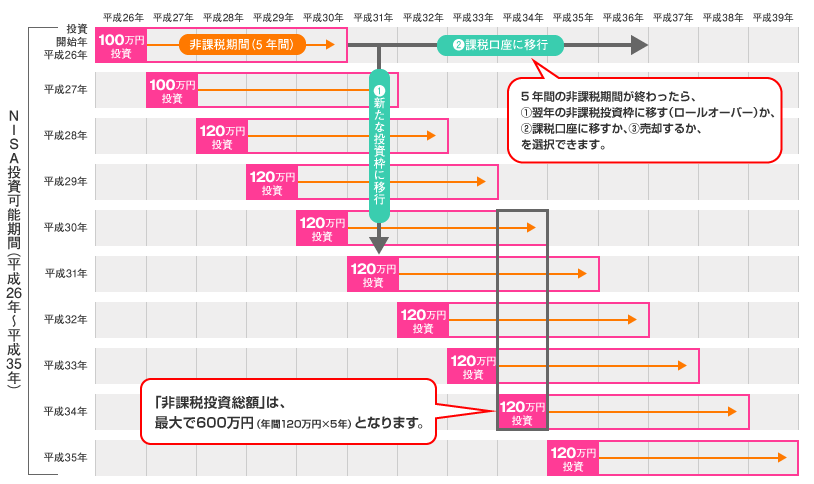

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

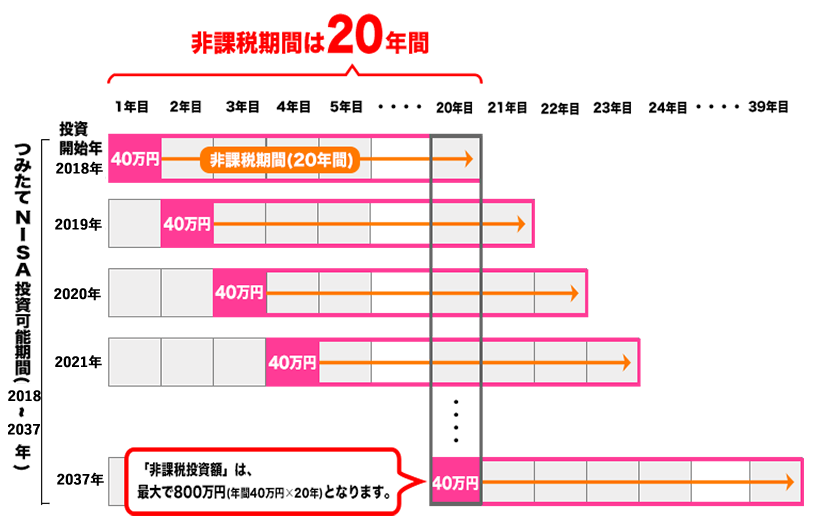

つみたてNISAの概要

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

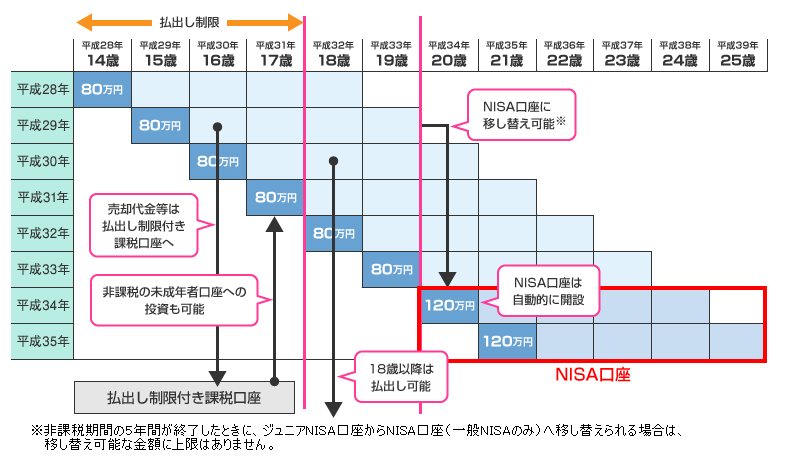

ジュニアNISAの概要

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。当初の設計では利用者が少なかったため2023年で終了となりました。ただし、終了が発表されてからは一番のネックだった払い出し制限が2024年から解除となっているので使いやすくなり申し込み口座数が増えています。

iDeCoとNISAの違い

iDeCoとNISAの大きな違いは下記の点です。※ジュニアNISAについては対象者が異なるので別記事で記載します。一般NISAとつみたてNISAは年間でどちらかのNISA口座を選択できます。しかし、長期投資として途中で変更することなくつみたてNISAを使い続けることがお勧めです。

| iDeCo | 一般NISA | つみたてNISA | |

| 拠出期間 | 65歳まで | 最長5年間 | 最長20年間 |

| 拠出金引き出し | × (60歳からOK) | 〇 | 〇 |

| スイッチング | 〇 | × | × |

| 拠出時の税制優遇 | 掛金が全額 所得控除の対象 | × | × |

| その他税制優遇 | 運用益が非課税 | 運用益が非課税 | 運用益が非課税 |

| 拠出限度額 | 企業年金のない会社員 27.6万円 | 120万円 | 40万円 |

| 運用商品 | iDeco用商品 (預金、投資信託、保険) | 株式・ETF・ 投資信託・REIT | 金融庁への届出が 受理された投資信託 |

まとめ

「億り人」を目指すためには通常の会社員の場合投資は必須事項です。「億り人」を目指さなくても特に老後のためには投資は一つの重要な要素となります。iDeCoやNISAが節税をできてとてもお得な制度になっているのは、日本政府が年金だけでは生活できなくなる人も多いため投資が必須だと認識しているからだと想定します。ぜひうまくこの制度をご活用ください。