会社で「億り人」という同好会を始めました。内容は、本当に「億り人」を目指すというよりは人生を少しでも豊かにするための情報を共有しようということになります。今回は企業型確定拠出年金に関してご紹介します。

2022年5月15日初稿

確定拠出年金とは ~厚生労働省HP~

確定拠出年金とは

- 確定拠出年金は、拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。

- 掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

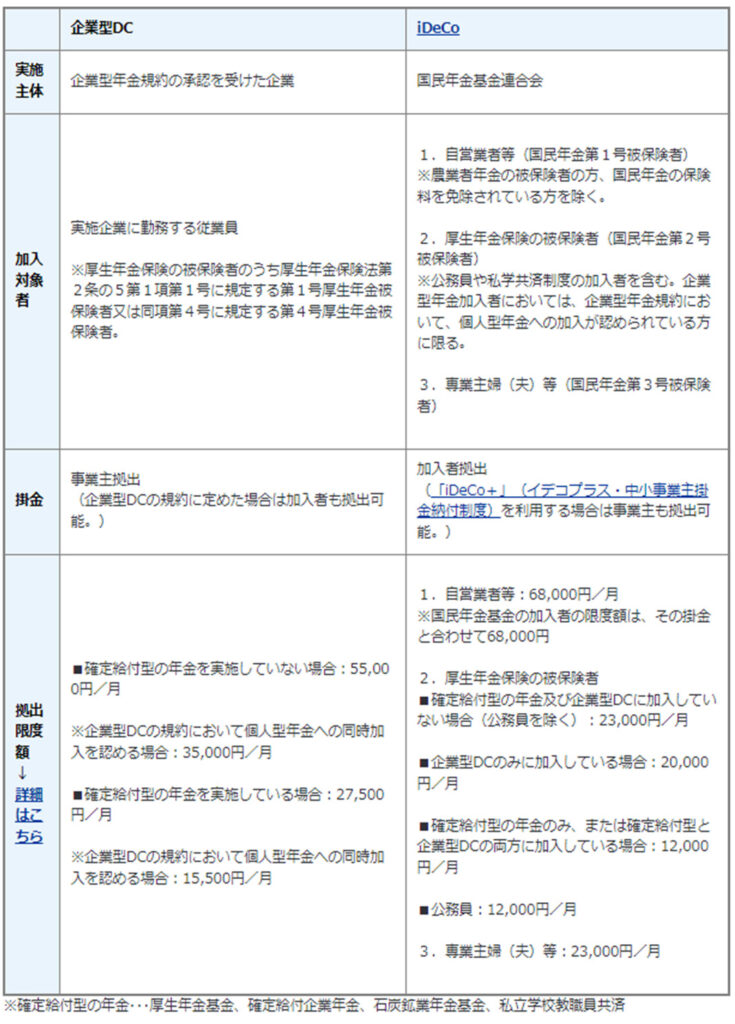

制度の概要

対象者(制度に加入できる者)及び拠出限度額

運用

- 運営管理機関(金融機関等)が選定・提示する運用商品(預貯金、投資信託、保険商品等)の中から、加入者等自身が商品を選んで運用します。(複数の運用商品を組み合わせることも可能。)

- 運用商品は、必ず3以上(簡易型企業年金においては2以上)35以下(※)の商品を選択肢として選定・提示することとなっています。

※平成30年5月1日時点において商品数が35を上回っている場合、5年間は平成30年5月1日時点の商品数が上限。

離転職時の年金資産の持ち運び(ポータビリティ)

加入者等が転職した場合等には、確定拠出年金で積み立てた資産を他の制度へ持ち運べる場合があります。資産移換が可能な場合については、以下の表をご確認ください。

(※1)DBから企業型DC・iDeCoには、本人からの申出により、脱退一時金相当額を移換可能。

(※2)中小企業退職金共済に加入している企業が、中小企業でなくなった場合に、資産の移換を認めている。

(※3)合併等の場合に限って措置。

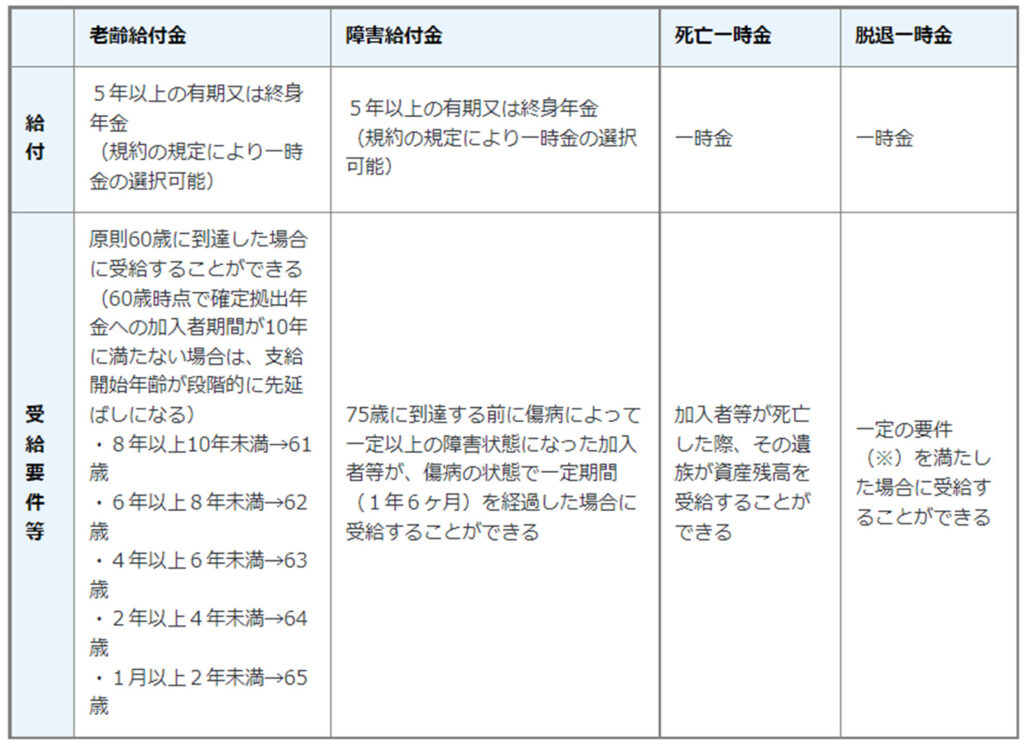

給付

※脱退一時金の支給には、以下2つのケースがあります。

1.企業型年金を資格喪失した後に企業型記録関連運営管理機関に請求するケース。

・以下の全ての要件に該当する者

[1]企業型年金加入者、企業型年金運用指図者、個人型年金加入者及び個人型年金運用指図者でないこと。

[2]資産額が15,000円以下であること。

[3]最後に当該企業型年金加入者の資格を喪失してから6ヶ月を経過していないこと。

2.個人型記録関連運営管理機関又は国民年金基金連合会に請求するケース。

・以下の全ての要件に該当する者

[1]国民年金保険料免除者であること。

[2]障害給付金の受給権者でないこと。

[3]掛金の通算拠出期間が5年以下であること(退職金等から確定拠出年金へ資産の移換があった場合には、その期間も含む)又は資産額が25万円以下であること。

[4]最後に企業型年金加入者又は個人型年金加入者の資格を喪失した日から起算して2年を経過していないこと。

[5]上記1.による脱退一時金の支給を受けていないこと。

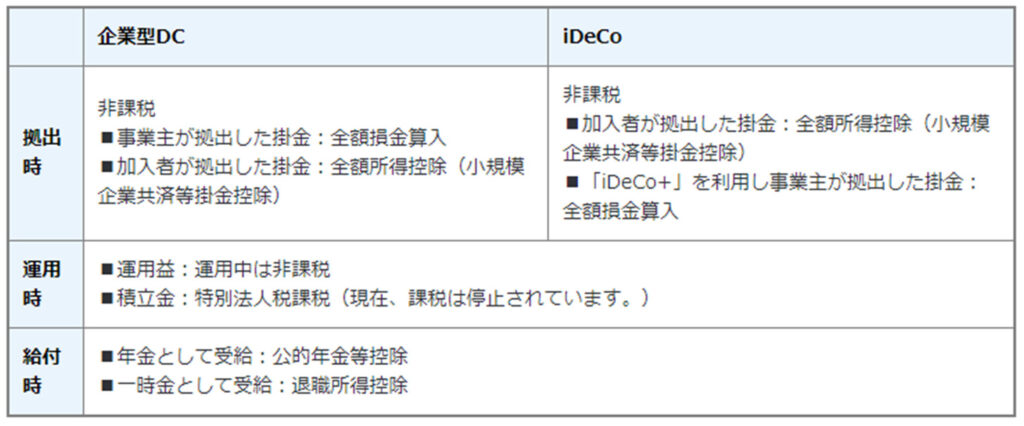

税制

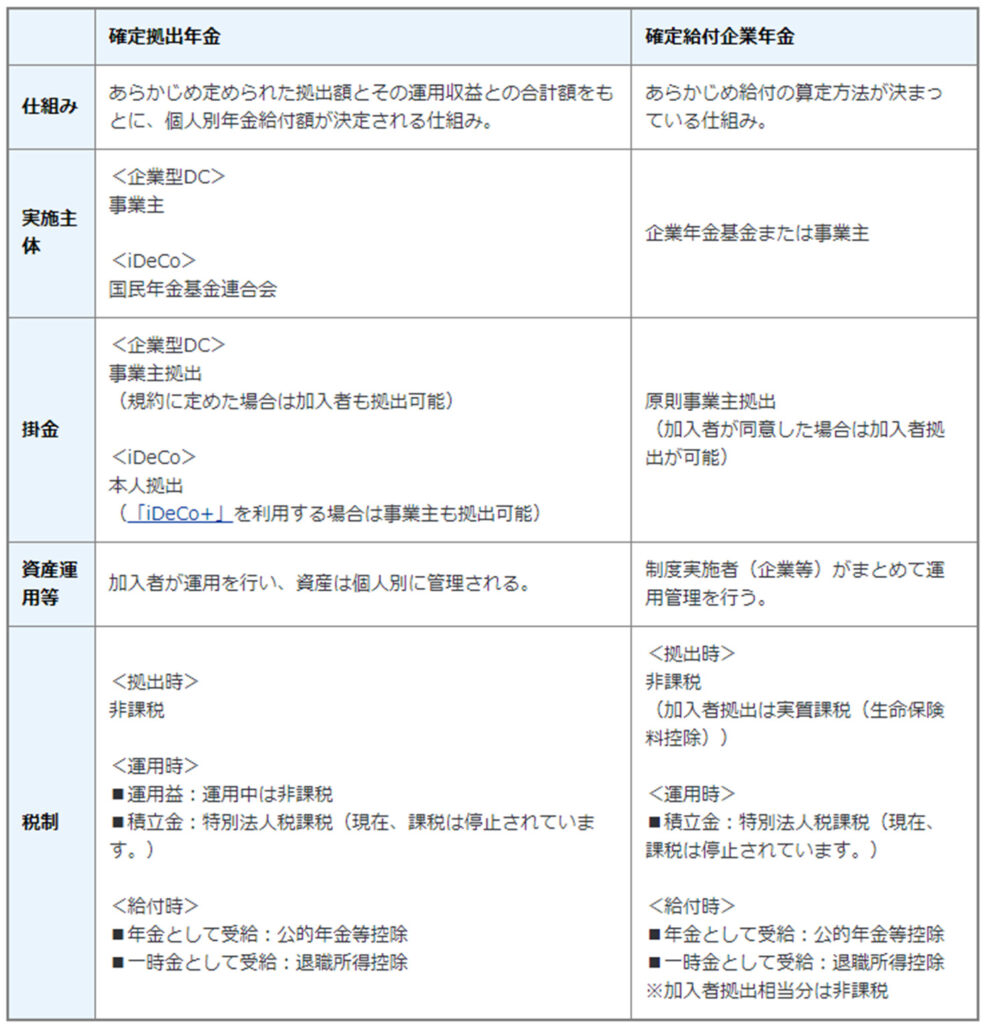

確定拠出年金と確定給付企業年金の比較

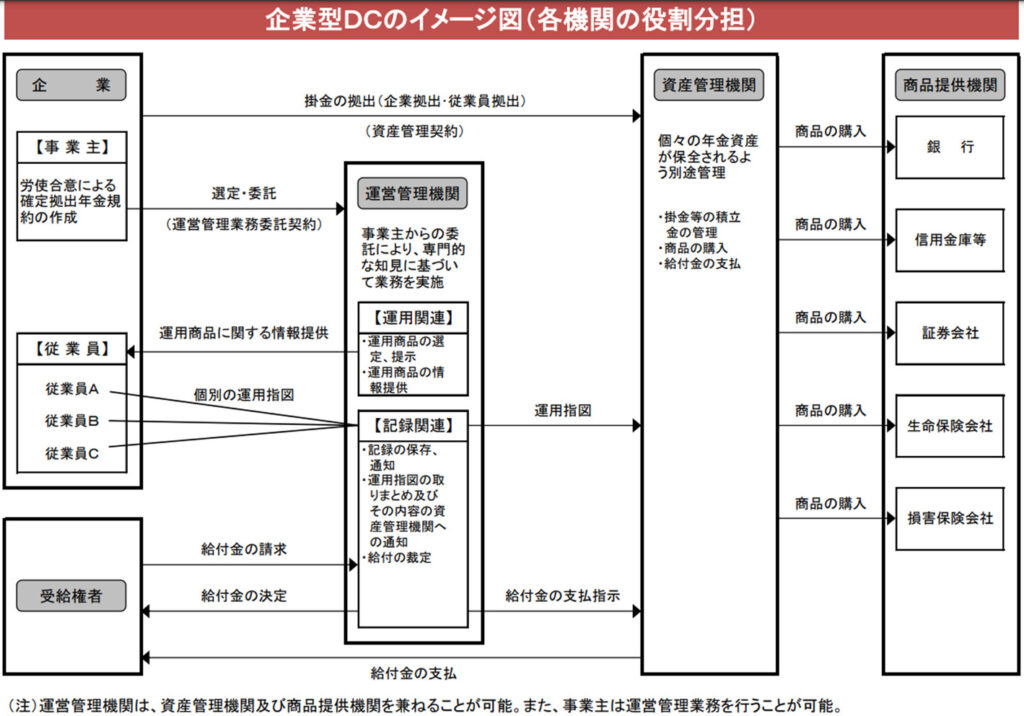

確定拠出年金制度における事務の流れ

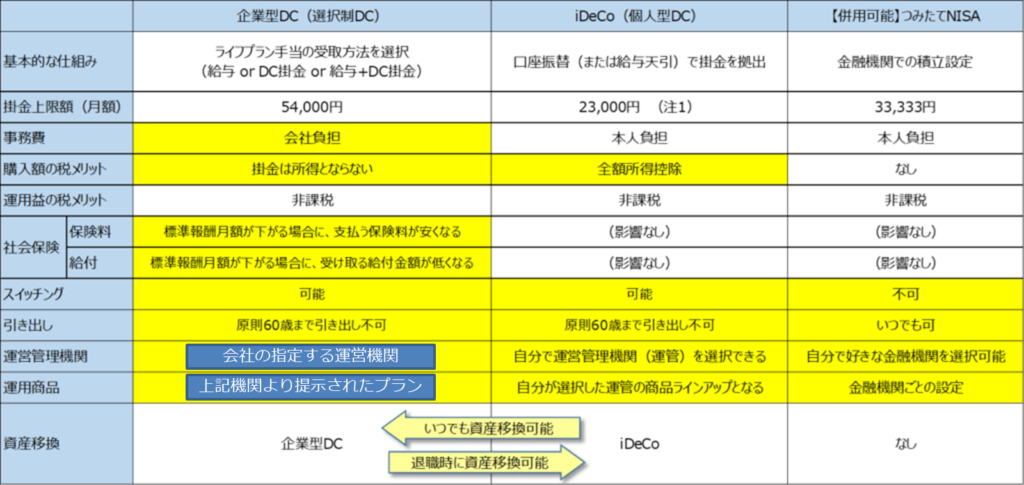

iDeCo、企業型DC、つみたてNISA それぞれの特徴(メリット・デメリット)

確定拠出年金には企業型とiDeCoがありますが、類似する制度に「つみたてNISA」もあります。全て非課税のメリットがあるとうたっていますが内容が異なるので下記に簡単な比較表を記載します。ポイントとなるところを黄色にしています。

- 事務費:【企業型】会社負担(のことが多い)

- 購入額の税メリット:【企業型】掛け金は所得とならない(=社会保険料等の対象からも除外)【個人型】全額所得控除

- 社会保障:【企業型】掛け金により標準報酬月額が下がる場合に支払う保険料が安くなる

- スイッチング:【企業型】&【個人型】可能(拠出累計額の商品変更)

- 引き出し:【企業型】&【個人型】原則60歳まで引き出し不可

事例)会社の例 ※企業型の部分を所属会社の事例にしています。

注1: 企業年金に加入していない場合の金額で表示しています。2022年10月以降、選択制DC+iDeCoの「並行加入」ができるようになりますが、並行加入する場合のiDeCoの上限額は20,000円となり、かつ、選択制DC+iDeCoの合算で法定限度額55,000円が適用されます。

注2: iDeCoから企業型DCへの資産移換はいつでも可能です。今までiDeCoに加入していたけれど、今回、企業型DCがスタートするのに合わせて、iDeCoを脱退して企業型DCに移して一本化することも可能ですし、iDeCoを脱退せずに運用指図者として残しておくこともできます。なお、2022年10月以降は、法改正により、たとえば以下のような形で、iDeCo ⇔ 企業型DCの使い分けをすることも可能となります。iDeCoは、加入時の加入手数料(イニシャルコスト)と毎月の事務費(ランニングコスト)がかかります。加入を希望するiDeCoの運管にお問合せください。

① 休職や育休に入るため無給となり、企業型DCの本人拠出ができないが、DCの積立は続けたい。 → 本人拠出できない期間はiDeCoに加入して積立。

② 復職後は企業型DCでの積立を再開する。積立は企業型DCに一本化したい。 → 休職・育休中に積み立てたiDeCoは脱退し、企業型DCに移換。

加入しない方がいい人(私見)

私が思う確定拠出年金に加入しない方がいい人は下記です。逆説的に言うと、下記以外の人には企業型確定拠出年金への加入を推奨します。

- 毎月の収支がマイナス、もしくはうまく貯蓄をできない人

- 将来的に結婚を予定、もしくは結婚しているが結婚式・新婚旅行がまだ終わっていない人

- 将来的に住宅購入を予定していてまだ購入していない人

- 将来的に上記以外に大きな支出をする予定がある人

- 既に将来的に必要な資産を築いており増やす必要もない人

1に該当する人はまずは家計の見直しが必須ですので、ファイナンシャルプランナー等への相談をした方がよいです。

2・3・4に該当する人は親・親族などから費用の捻出が可能で特に問題ない人は対象外で是非企業型確定拠出年金への加入を検討してみてください。

5に該当する人はいわゆるFIRE(Financial Independence, Retire Early=経済的に自立し、早期リタイアを実現)できている人で羨ましい限りです!

まとめ

会社に企業型確定拠出年金制度があり、記事内に記載した「加入しない方がいい人」に当てはまらない人は是非企業型確定拠出年金への加入をご検討ください。そして可能であればNISAよりこちらを優先して使用した方が費用対効果が高い可能性が大きいです。